24/12/2017

En el complejo mundo de las finanzas empresariales, el Fondo de Maniobra (FM) y las Necesidades Operativas de Fondos (NOF) son dos pilares fundamentales para entender la salud y liquidez de una compañía. A menudo se confunden, pero representan perspectivas distintas del capital circulante necesario para operar. Mientras que el Fondo de Maniobra se enfoca en la financiación de los activos a corto plazo, las NOF se centran en la inversión requerida por la operación diaria del negocio. Comprender ambos conceptos y, en particular, qué implican resultados negativos en cualquiera de ellos, es crucial para una gestión financiera efectiva.

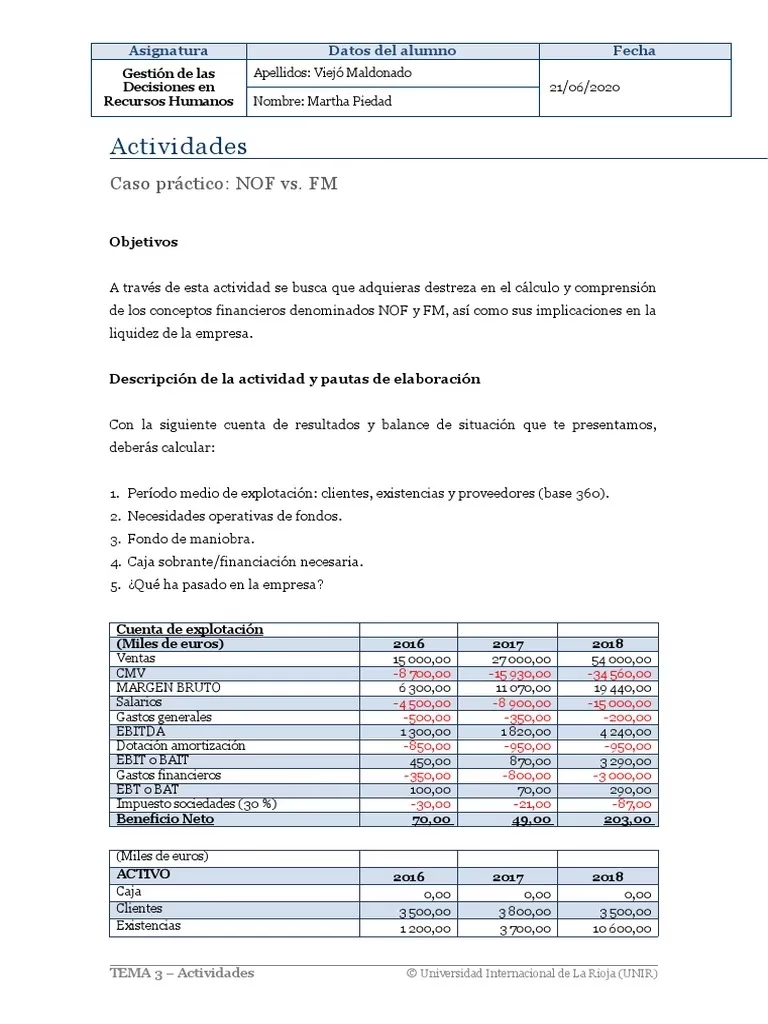

?")

Aunque popularmente se asocia un fondo de maniobra negativo con problemas de liquidez, el texto proporcionado nos muestra que la realidad es más matizada y depende en gran medida del modelo de negocio. De manera similar, las Necesidades Operativas de Fondos pueden ser negativas, lo que lejos de ser un problema, puede indicar una situación particular de financiación espontánea. Profundicemos en estos conceptos para desentrañar su significado y su impacto en la gestión financiera.

El Fondo de Maniobra: Un Colchón de Liquidez

El Fondo de Maniobra es un concepto que nace del lado del pasivo del balance. Representa la porción del activo circulante de una empresa que está financiada con capitales permanentes, es decir, con fondos propios y pasivos a largo plazo. Visto desde otra perspectiva, nos indica la capacidad de los activos fácilmente convertibles en efectivo (activos circulantes) para hacer frente a las deudas a corto plazo (pasivo circulante).

Este concepto también es conocido con otros nombres como Capital Circulante, Fondo de Rotación o Working Capital. La idea subyacente es simple: si una empresa tiene deudas que debe pagar en el corto plazo, necesita asegurarse de tener activos líquidos disponibles en ese mismo plazo para poder responder a ellas. Es un indicador de la solvencia a corto plazo de la empresa, su habilidad para cumplir con sus obligaciones más inmediatas.

La analogía común para entenderlo es la de nuestras finanzas personales: podemos poseer muchos bienes (patrimonio), pero si no tenemos efectivo o dinero en el banco para los gastos diarios o el alquiler, tendremos un problema de liquidez, aunque seamos solventes a largo plazo. Por esta razón, tradicionalmente se considera que un Fondo de Maniobra positivo (mayor que cero) es un signo de equilibrio financiero y buena salud a corto plazo.

Cálculo del Fondo de Maniobra

Existen dos enfoques principales para calcular el Fondo de Maniobra, ambos llegando al mismo resultado:

- Enfoque de Financiación: Fondo de Maniobra = Capitales Permanentes – Activos Fijos = Patrimonio Neto + Pasivos a largo plazo – Activos Fijos

- Enfoque de Inversión: Fondo de Maniobra = Activo Circulante – Pasivo Circulante = Existencias + Clientes + Tesorería – Pasivo Circulante

Ambas fórmulas nos dan una visión instantánea, basada en el balance, de cómo se está financiando el activo circulante y si hay suficiente 'colchón' para las deudas de corto plazo.

¿Qué Implica un Fondo de Maniobra Negativo?

Un Fondo de Maniobra negativo ocurre cuando el pasivo a corto plazo de una empresa es mayor que su activo a corto plazo. Esto significa que las deudas a corto plazo no solo financian todo el activo circulante, sino también una parte del activo a largo plazo. Usando la analogía personal, sería como financiar una parte de la hipoteca (deuda a largo plazo) con una tarjeta de crédito (deuda a corto plazo), lo cual suena arriesgado.

Sin embargo, el texto proporcionado enfatiza que, contrariamente a la creencia popular, un Fondo de Maniobra negativo no es inherentemente malo y su interpretación depende críticamente del modelo de negocio. Algunos negocios, por su naturaleza operativa, pueden funcionar perfectamente con un Fondo de Maniobra negativo e incluso considerarlo eficiente.

Pensemos en un bar: sus clientes pagan al contado, lo que reduce o elimina las cuentas por cobrar (clientes). El stock de productos suele ser bajo y perecedero, minimizando las existencias. La tesorería operativa necesaria se limita al efectivo para el día a día y dar cambio. Esto resulta en un activo circulante relativamente pequeño. Por otro lado, es probable que el bar tenga plazos de pago con sus proveedores (30-60 días), generando un pasivo a corto plazo significativo. En este escenario, es natural y normal tener un Fondo de Maniobra negativo.

Ejemplos aún más claros son los supermercados o plataformas de comercio online como Amazon. Los clientes pagan inmediatamente o incluso por adelantado, generando una liquidez instantánea, mientras que los pagos a proveedores se realizan en plazos posteriores. Esta dinámica operativa reduce drásticamente la inversión en activo circulante (clientes son cero o negativos si pagan por adelantado, stock bajo en comparación con ventas rápidas) y aumenta el pasivo circulante operativo (proveedores). El resultado es un Fondo de Maniobra negativo que refleja una gestión del ciclo operativo extremadamente eficiente, donde los proveedores financian una parte importante de los activos.

Por lo tanto, si bien un Fondo de Maniobra negativo puede ser una señal de alerta en modelos de negocio tradicionales con ciclos de crédito largos, en otros casos, como los mencionados, es simplemente un reflejo de un ciclo de explotación optimizado y una fuente de financiación espontánea significativa.

Las Necesidades Operativas de Fondos (NOF): La Inversión del Negocio Diario

Las Necesidades Operativas de Fondos (NOF) abordan el capital circulante desde la perspectiva de la inversión necesaria para el funcionamiento normal del negocio. Se refieren a la cantidad de recursos que una empresa necesita invertir en sus activos circulantes operativos para poder llevar a cabo su actividad principal.

Estas necesidades surgen de la propia dinámica del ciclo operativo: necesito comprar materias primas o mercancías (existencias), vender productos (clientes que me deben dinero) y tener algo de efectivo para los gastos diarios (tesorería operativa). Estos elementos constituyen el Activo Circulante Operativo.

Pero, al mismo tiempo, mi operación diaria genera financiación. La principal fuente de esta financiación espontánea son los proveedores, que me permiten pagar mis compras a plazos. Esta deuda con proveedores es el Pasivo Circulante Operativo.

Las NOF representan la diferencia entre la inversión espontánea en activos operativos y la financiación espontánea obtenida de los proveedores. Es la parte de la inversión en circulante operativo que no está autofinanciada por los proveedores y, por lo tanto, requiere financiación negociada (créditos bancarios a corto plazo, pólizas de crédito, etc.).

Este concepto está íntimamente ligado al periodo medio de maduración de la empresa, que es el tiempo que tarda en completar su ciclo productivo o comercial, desde que compra la materia prima hasta que cobra a sus clientes. Las NOF son el equivalente monetario del capital inmovilizado durante este ciclo.

Consideremos el ejemplo de una tienda con un ciclo de maduración de 35 días (compra día 0, paga proveedor día 30, vende día 15, cobra cliente día 35). Durante los 35 días, la empresa tiene una inversión en existencias y en clientes. Parte de esa inversión está financiada por el proveedor durante los primeros 30 días. Pero hay un "gap" de 5 días (del día 30 al 35) donde la empresa ya pagó al proveedor pero aún no ha cobrado al cliente, además de la inversión en existencias y clientes antes del pago al proveedor. Las NOF representan la cuantificación de esta inversión media necesaria a lo largo del ciclo.

Cálculo de las NOF

La fórmula fundamental para calcular las Necesidades Operativas de Fondos es:

- NOF = Activo Circulante Operativo – Pasivo Circulante Operativo

- NOF = Existencias + Clientes + Tesorería Operativa – Proveedores

El texto señala que a menudo se utiliza una fórmula simplificada: NOF = Existencias + Clientes – Proveedores, asumiendo que la Tesorería Operativa necesaria es cero. Sin embargo, aclara que esta generalización es un error, ya que la necesidad de una tesorería mínima operativa depende del negocio. En algunos casos puede ser cero, pero solo si se determina que realmente no se necesita efectivo diario para operar. Si se omite, es porque, tras considerarla, su valor es 0.

Ejemplo de Cálculo de NOF

Tomemos el ejemplo del texto: una empresa de alimentos con inventarios de 200.000€, tesorería de 30.000€, cuentas por cobrar de 100.000€ y cuentas por pagar a proveedores de 50.000€. (Nota: El texto suma la tesorería a los activos operativos y considera solo proveedores como pasivo operativo, lo cual se ajusta a la fórmula NOF = Existencias + Clientes + Tesorería Operativa – Proveedores, asumiendo que los 30.000€ son la tesorería operativa y los 50.000€ son solo proveedores).

NOF = Existencias + Clientes + Tesorería Operativa – Proveedores

NOF = 200.000€ + 100.000€ + 30.000€ – 50.000€ = 280.000€

Esto significa que la empresa necesita financiar 280.000€ para mantener su operación normal (stock, clientes, tesorería operativa), después de aprovechar la financiación que le otorgan sus proveedores.

¿Qué Significa Tener NOF Negativas?

Tal como el Fondo de Maniobra, las NOF también pueden ser negativas. Esto ocurre cuando el Pasivo Circulante Operativo (principalmente, los proveedores) es mayor que el Activo Circulante Operativo (Existencias + Clientes + Tesorería Operativa). Es decir, la financiación espontánea que recibe la empresa (principalmente de sus proveedores) supera la inversión que necesita realizar en sus activos operativos circulantes.

Tener NOF negativas no es un problema, sino que indica que la operación del negocio genera una fuente de financiación espontánea neta. Esto es común en modelos de negocio donde los clientes pagan muy rápido o por adelantado (reduciendo Clientes y Tesorería Operativa necesaria) y los proveedores otorgan plazos de pago generosos (aumentando Proveedores). Los ejemplos del bar, supermercado o Amazon, usados para ilustrar el FM negativo, también suelen tener NOF bajas o negativas debido a la eficiencia de su ciclo operativo para generar liquidez rápidamente.

La Relación Fundamental entre Fondo de Maniobra y NOF

Aunque ambos conceptos se refieren al capital circulante, lo hacen desde perspectivas distintas. El Fondo de Maniobra es un concepto contable de financiación que se extrae directamente del Balance, comparando el activo circulante total con el pasivo circulante total. Las NOF son un concepto más operativo y de inversión, ligado a la dinámica del negocio y la Cuenta de Resultados, que cuantifica la inversión necesaria en el ciclo de explotación operativo y la financiación espontánea asociada.

No podemos obtener las NOF directamente del Balance sin un análisis adicional para distinguir qué activos y pasivos son puramente operativos. Sin embargo, existe una relación clara al comparar sus componentes:

Tabla Comparativa: FM vs. NOF

| Característica | Fondo de Maniobra (FM) | Necesidades Operativas de Fondos (NOF) |

|---|---|---|

| Naturaleza | Concepto de Financiación (Pasivo) | Concepto de Inversión (Activo) |

| Enfoque | Contable | Operativo |

| Origen de la Información | Balance General | Ciclo de Explotación/Negocio |

| Pasivos a Corto Plazo Considerados | Todos los pasivos circulantes | Solo Proveedores (financiación espontánea) |

| Tesorería Considerada | Tesorería Real (en Balance) | Tesorería Operativa (Ideal/Necesaria) |

| Objetivo | Medir Solvencia/Equilibrio a C/P | Cuantificar Inversión Operativa Necesaria |

Las diferencias clave radican en la Tesorería y en los Pasivos a corto plazo considerados:

- Tesorería: El FM considera la tesorería real que aparece en el Balance en un momento dado. Las NOF consideran la tesorería operativa ideal, la cantidad mínima de efectivo necesaria para el día a día del negocio. La diferencia entre la tesorería real y la operativa es la tesorería excedente, un exceso de liquidez que el tesorero debe gestionar eficientemente para evitar costes de oportunidad.

- Pasivos a Corto Plazo: El FM incluye todos los pasivos exigibles en el corto plazo (proveedores, deudas bancarias a corto, impuestos, salarios, etc.). Las NOF solo incluyen la financiación espontánea, que según el texto, son principalmente los proveedores (financiación sin coste explícito que surge del propio negocio).

La relación entre ambos conceptos se puede expresar de la siguiente manera (derivado del análisis de sus componentes):

Fondo de Maniobra = NOF + Tesorería Excedente – Otros Pasivos a Corto Plazo (distintos de proveedores)

O reorganizando:

Fondo de Maniobra – NOF = Tesorería Excedente – Otros Pasivos a Corto Plazo

Esta última expresión nos dice algo importante: La diferencia entre el Fondo de Maniobra y las NOF representa la liquidez (tesorería excedente) disponible para hacer frente a los pasivos a corto plazo que *no* provienen de la operación espontánea (como créditos bancarios o impuestos). Si esta diferencia es positiva (FM > NOF), la empresa tiene suficiente liquidez (más allá de lo que necesita para su operación diaria y lo que le financian los proveedores) para cubrir otras deudas a corto plazo. Si es negativa (FM < NOF), la empresa tiene un déficit de financiación para cubrir esas otras deudas a corto plazo, lo que indica la necesidad de buscar financiación negociada adicional.

Gestión de las NOF para Mejorar la Eficiencia

La gestión óptima de las NOF es vital para la eficiencia financiera. Dado que las NOF representan una inversión necesaria para operar, el objetivo general suele ser reducir su importe, siempre que sea posible sin perjudicar la actividad del negocio. Reducir las NOF libera recursos que pueden ser utilizados para otras inversiones, reducir deuda o distribuir beneficios.

La forma principal de gestionar y reducir las NOF es acortar el periodo medio de maduración del negocio. Esto se puede lograr mediante varias estrategias:

- Reducir Existencias: Mejorando la gestión de inventarios, optimizando la logística y los procesos productivos para necesitar menos stock inmovilizado. Menos stock significa menor inversión en existencias y, por tanto, menores NOF.

- Acortar el Periodo de Cobro a Clientes: Implementando políticas de cobro más estrictas, ofreciendo descuentos por pronto pago, o utilizando herramientas de financiación de cobros (como factoring). Reducir el tiempo que los clientes tardan en pagar disminuye la inversión en cuentas por cobrar.

- Optimizar la Tesorería Operativa: Gestionando el efectivo de manera eficiente para reducir la cantidad mínima de liquidez necesaria para el día a día, sin incurrir en riesgos de falta de pago.

- Incrementar el Periodo de Pago a Proveedores: Negociando plazos de pago más largos con los proveedores. Esto aumenta la financiación espontánea y reduce la parte de las NOF que requiere financiación negociada. Sin embargo, esto debe hacerse cuidadosamente para no dañar las relaciones con proveedores o perder descuentos por pronto pago.

Una gestión eficaz de las NOF no solo mejora la liquidez y reduce la necesidad de financiación externa, sino que también es fundamental para calcular correctamente el flujo de caja libre (Free Cash Flow) de la empresa, una métrica clave para valorar el negocio.

Importancia Estratégica de las NOF y el Fondo de Maniobra

El control financiero es indispensable para el éxito empresarial, y el manejo de conceptos como el Fondo de Maniobra y las Necesidades Operativas de Fondos es una parte esencial de este control. Comprender las NOF, cómo se calculan y qué implican sus resultados (positivos o negativos) permite a los directivos financieros tomar decisiones informadas.

El cálculo y análisis de las NOF ayuda a determinar la cantidad de financiación que una empresa necesita para operar. Si las NOF son altas, la empresa requerirá una inversión considerable en capital circulante operativo. Si son bajas o negativas, la operación misma genera liquidez. Esta información es vital para la planificación financiera, la gestión de la tesorería y la decisión sobre si es necesario buscar financiación adicional, ya sea a través de préstamos bancarios, inversores o subvenciones.

La relación entre Fondo de Maniobra y NOF ofrece una capa adicional de análisis. Un Fondo de Maniobra que cubre con creces las NOF indica un exceso de liquidez que puede no estar siendo utilizado de forma eficiente. Un Fondo de Maniobra insuficiente para cubrir las NOF (o incluso negativo, dependiendo del modelo) puede señalar la necesidad de ajustar la estructura de financiación o mejorar la eficiencia operativa.

Ignorar estos indicadores o gestionarlos de forma deficiente puede llevar a problemas de liquidez, incluso si la empresa es rentable. Por el contrario, una gestión proactiva y entendida del capital circulante, a través del análisis de FM y NOF, sienta las bases para un crecimiento sostenible y una mayor solidez financiera.

Preguntas Frecuentes sobre NOF y Fondo de Maniobra

Abordemos algunas dudas comunes sobre estos importantes conceptos financieros:

¿Qué diferencia hay entre Fondo de Maniobra y NOF?

El Fondo de Maniobra es un concepto contable que mide la parte del activo circulante financiada con recursos a largo plazo, indicando solvencia a corto plazo. Las NOF son un concepto operativo que mide la inversión necesaria en el ciclo de explotación y se calculan como Activo Circulante Operativo menos Pasivo Circulante Operativo (Existencias + Clientes + Tesorería Operativa - Proveedores). El FM se basa en el Balance total, las NOF en los componentes operativos.

¿Qué significa tener un Fondo de Maniobra negativo?

Significa que el pasivo a corto plazo es mayor que el activo a corto plazo. Si bien tradicionalmente se ve como un problema de liquidez, en negocios con ciclos operativos muy rápidos donde los clientes pagan al contado y los proveedores dan plazos, puede ser normal e indicar eficiencia en la gestión del capital circulante.

¿Qué significa tener NOF negativas?

Significa que el pasivo circulante operativo (principalmente proveedores) es mayor que el activo circulante operativo (existencias + clientes + tesorería operativa). Indica que la operación del negocio genera una financiación espontánea neta, donde los proveedores financian una parte significativa o total de los activos operativos circulantes necesarios.

¿Es siempre malo tener NOF negativas?

No, en absoluto. Tener NOF negativas es una situación deseable, ya que significa que la operación del negocio genera liquidez en lugar de consumirla. Implica que los proveedores están financiando más que la inversión requerida en el ciclo operativo, lo cual es una fuente de financiación sin coste explícito.

¿Cómo se relacionan FM y NOF?

El Fondo de Maniobra debería ser suficiente para cubrir las Necesidades Operativas de Fondos y, además, los otros pasivos a corto plazo no operativos (como deudas bancarias a corto plazo, impuestos). La diferencia FM - NOF indica la liquidez disponible para estos otros pasivos. Si FM > NOF, hay exceso de liquidez; si FM < NOF, puede haber déficit.

¿Cómo puedo reducir mis Necesidades Operativas de Fondos?

Puedes reducir las NOF acortando tu periodo medio de maduración. Esto se logra reduciendo inventarios, acelerando el cobro a clientes, optimizando la tesorería operativa y, si es posible, ampliando los plazos de pago con proveedores.

Conclusión

El análisis del Fondo de Maniobra y las Necesidades Operativas de Fondos es una herramienta poderosa para diagnosticar la salud financiera de una empresa a corto plazo. Entender que un resultado negativo en alguno de ellos no es automáticamente una señal de alarma, sino que debe interpretarse en el contexto del modelo de negocio y el ciclo operativo, es fundamental. Las NOF negativas, en particular, reflejan una operación eficiente que genera financiación espontánea. Dominar estos conceptos y su interrelación permite una gestión del capital circulante más informada y estratégica, sentando las bases para el crecimiento y la estabilidad.

Si quieres conocer otros artículos parecidos a ¿NOF Negativas? Entiende su Significado puedes visitar la categoría Radio.