06/05/2020

Al solicitar una visa para el Reino Unido bajo el Apéndice FM de las Reglas de Inmigración, que incluye visas de cónyuge, pareja, prometido y pareja civil propuesta, es fundamental comprender los requisitos financieros. El cumplimiento de estos requisitos es un pilar de la solicitud, y un error en la identificación de la categoría financiera correcta o en el cálculo de los ingresos puede llevar al rechazo de la misma. Cada categoría tiene sus propias reglas, métodos de cálculo y requisitos de documentación, lo que hace que la elección adecuada sea un paso crítico.

Este artículo se centra en ayudarte a navegar por algunas de las categorías más comunes utilizadas para demostrar el cumplimiento del requisito financiero, basándose en la información proporcionada. Exploraremos las Categorías A y B en detalle, y abordaremos la mención de la Categoría F, destacando la importancia de entender para cuál calificas.

¿Qué son las Categorías A y B?

Las Categorías A y B son dos de las vías principales que los solicitantes y sus patrocinadores pueden utilizar para demostrar que cumplen con el umbral de ingresos requerido, basándose principalmente en el empleo. Aunque ambas se relacionan con ingresos laborales, se aplican a situaciones de empleo diferentes y tienen requisitos y métodos de cálculo distintos.

Comprendiendo la Categoría A

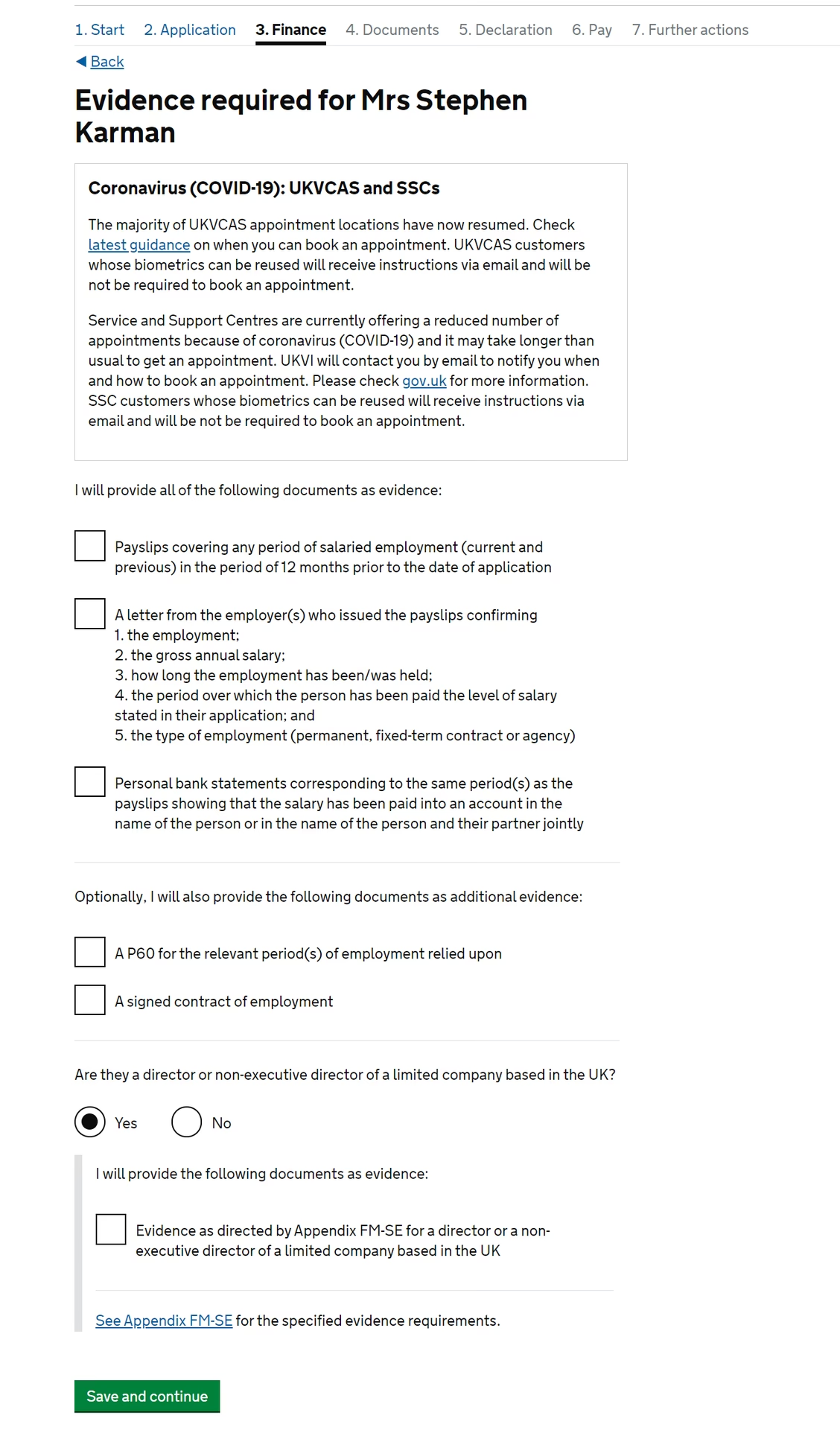

La Categoría A es generalmente la opción más sencilla y preferida cuando es aplicable. Está diseñada principalmente para aquellos que pueden confiar en los ingresos de un empleo que han mantenido durante seis meses o más al momento de presentar la solicitud de visa (específicamente, al pagar las tarifas de la solicitud en línea). Este empleo puede ser asalariado o no asalariado.

Es importante distinguir entre empleo asalariado y no asalariado. El empleo asalariado suele implicar un salario fijo mínimo (por ejemplo, £30,000 al año) y un número contractual mínimo de horas de trabajo. El empleo no asalariado, por otro lado, se paga a una tarifa horaria o fija (como £16 por hora), o el pago puede variar según la cantidad de trabajo realizado. Para muchos empleados no asalariados, el patrón y/o el número de horas de trabajo requeridas pueden fluctuar.

Un requisito crucial para utilizar la Categoría A es que los ingresos provengan de una empresa limitada no especificada. Si la empresa empleadora es una empresa limitada especificada, la Categoría A (ni la B) no es la adecuada. Una empresa limitada no se considera 'especificada' si las acciones de la empresa no son propiedad (directa o indirectamente) del solicitante, el patrocinador o los miembros de la familia del solicitante o patrocinador. También se considera no especificada si, a pesar de que el solicitante, patrocinador o sus familiares posean acciones, hay al menos otras cinco personas que poseen las acciones restantes. Además, si el empleador no es una empresa limitada (por ejemplo, una organización benéfica o gubernamental), tampoco se considera una empresa limitada especificada.

Comprendiendo la Categoría B

La Categoría B se utiliza normalmente en dos escenarios principales relacionados con el empleo:

- Por aquellos que han estado con su empleador actual durante menos de seis meses al momento de presentar la solicitud en línea.

- Por aquellos que han estado con su empleador actual durante más de seis meses, pero que no cumplen con el requisito financiero bajo la Categoría A.

Al igual que con la Categoría A, el empleo bajo la Categoría B puede ser asalariado o no asalariado. Sin embargo, al igual que la Categoría A, los ingresos bajo la Categoría B solo pueden ser de una empresa limitada no especificada. Si la empresa es una empresa limitada especificada, se deben considerar otras categorías, como la F o la G.

Diferencias Clave entre Categoría A y Categoría B

Entender las distinciones entre estas dos categorías es vital para determinar cuál aplicar. Existen seis diferencias principales:

1. Cálculo del Ingreso Anual Bruto:

- Categoría A: Tiene dos formas de calcular el ingreso anual bruto del empleo, dependiendo de si el empleo es asalariado o no asalariado. Los detalles específicos de estos cálculos son complejos y se basan en el ingreso durante los seis meses previos.

- Categoría B: Calcula el ingreso anual bruto de una manera completamente diferente. A diferencia de la Categoría A, la Categoría B implica una prueba de dos etapas que debe cumplirse. Esta prueba considera el ingreso en un período más largo.

2. Período Financiero Relevante:

- Categoría A: Generalmente se basa en los seis meses anteriores a la presentación de la solicitud en línea.

- Categoría B: Se basa en un período de hasta 12 meses antes de la presentación de la solicitud en línea.

3. Inclusión de Ingresos de Empleadores Anteriores:

- Categoría A: Solo puede incluir ingresos de empleo del(los) empleador(es) actual(es).

- Categoría B: Puede incluir ingresos de empleo tanto del(los) empleador(es) actual(es) como del(los) empleador(es) anterior(es) dentro del período relevante de 12 meses.

4. Número de Pruebas Financieras:

- Categoría A: Implica un cálculo principal que debe cumplirse.

- Categoría B: Es más compleja, con una prueba de dos etapas que debe ser satisfecha simultáneamente.

5. Restricciones para Combinar Ahorros en Efectivo:

- Categoría A: No tiene restricciones para combinar ingresos de empleo con ahorros en efectivo para alcanzar el umbral financiero.

- Categoría B: Tiene algunas restricciones; específicamente, los ahorros en efectivo no se pueden combinar con la parte 2 de la prueba de dos etapas de la Categoría B.

6. Requisito de Antigüedad en el Empleo:

- Categoría A: Requiere que el empleo actual se haya mantenido durante al menos seis meses en la fecha de la solicitud.

- Categoría B: No requiere que el empleo se haya mantenido durante al menos seis meses. Es posible cumplir el requisito incluso si el socio empleado ha estado empleado solo 1 mes en el período de 12 meses antes de la solicitud, siempre que se cumpla la prueba de dos etapas.

| Característica | Categoría A | Categoría B |

|---|---|---|

| Antigüedad Mínima Empleo Actual | 6+ meses | No requerida (puede ser <6 meses) |

| Período Financiero Relevante | 6 meses previos | Hasta 12 meses previos |

| Ingresos de Empleadores Anteriores | No incluidos | Pueden ser incluidos |

| Tipo de Empleador | Empresa limitada no especificada | Empresa limitada no especificada |

| Cálculo del Ingreso | Basado en 6 meses (salariado/no asalariado) | Prueba de dos etapas (basada en 12 meses y tasa anual) |

| Combinación con Ahorros | Sí, sin restricciones | Sí, pero con restricciones (no con la Parte 2) |

¿Debo aplicar bajo la Categoría A o la Categoría B?

La recomendación general es verificar primero si puedes cumplir el requisito financiero bajo la Categoría A. Si cumples con los criterios y el umbral bajo la Categoría A, generalmente no necesitas considerar la Categoría B.

La Categoría B se utiliza principalmente cuando no es posible cumplir el requisito financiero a través de la Categoría A. La Categoría A suele ser la opción preferida por varias razones:

- Los requisitos tienden a ser más directos.

- El cálculo del ingreso anual bruto del empleo es más sencillo.

- Los oficiales de inmigración del Home Office están más familiarizados con las solicitudes bajo la Categoría A.

- La documentación financiera de respaldo puede ser menos complicada de obtener.

Determinando la Categoría Correcta: Pasos Clave

Para decidir qué categoría es la adecuada para tu situación, considera los siguientes pasos:

Paso 1: ¿Es la empresa una empresa limitada especificada o no especificada?

Si vas a incluir ingresos de empleo, debes verificar si el empleador es una 'empresa limitada especificada'. Esto es fundamental porque:

- El cálculo del ingreso será completamente diferente.

- Se requerirán documentos de respaldo distintos.

Este es un error común que puede llevar al rechazo de la solicitud. Si los ingresos provienen de una empresa limitada no especificada, pasa al Paso 2. Si los ingresos provienen de una empresa limitada especificada, las Categorías A y B no son aplicables, y deberías considerar la Categoría F o G.

Paso 2: Asegúrate de que el empleo no sea autoempleo

Una vez confirmado que los ingresos no provienen de una empresa limitada especificada, el siguiente paso es verificar que la actividad no se considere autoempleo bajo las Reglas de Inmigración del Reino Unido. ¿Cómo saber si eres empleado o autoempleado?

- Definición de autoempleo: Bajo las Reglas de Inmigración, el autoempleo se define específicamente como trabajar como propietario único (sole trader), en una sociedad (partnership) o en una franquicia.

- Nóminas vs Facturas: Generalmente, a los empleados se les emiten nóminas (payslips), mientras que los autoempleados suelen presentar facturas para recibir pagos.

- Confirmación del empleador: Para incluir ingresos bajo la Categoría A o B, se requiere una carta del empleador que confirme explícitamente el estado de empleo de la persona.

- Guía de HMRC: La guía de HMRC (la autoridad fiscal del Reino Unido) sobre autoempleo puede ser útil. Según HMRC, una persona es autoempleada si no se le paga a través del esquema PAYE (Pay As You Earn), no tiene los derechos y responsabilidades de los empleados, es responsable del éxito o fracaso del negocio, y utiliza su propio dinero y recursos para invertir en activos del negocio y cubrir costos operativos.

Si tienes dudas sobre tu estado de empleo, consultar la guía de HMRC o contactarlos directamente es aconsejable.

Paso 3: Considera los requisitos de la Categoría A

Si estás seguro de que el empleador no es una empresa limitada especificada y que no eres autoempleado, el siguiente paso es revisar los requisitos de la Categoría A:

- Solo se pueden incluir ingresos del empleo actual.

- El empleo actual debe haberse mantenido durante al menos seis meses en la fecha de solicitud.

- Solo se pueden incluir ingresos de empresas limitadas no especificadas.

- Debes cumplir el requisito financiero basado en el cálculo específico de la Categoría A.

- Los ingresos del solicitante solo se pueden incluir si están en el Reino Unido con permiso de trabajo. Para solicitudes desde fuera del Reino Unido, los ingresos del solicitante generalmente no se pueden incluir.

Es importante recordar que la Categoría A y la Categoría B no se pueden combinar. Si tienes ingresos de dos empleos y uno tiene menos de seis meses de antigüedad, o si los ingresos de ambos socios (solicitante y patrocinador) se necesitan y uno de ellos tiene menos de seis meses de antigüedad en su empleo, deberás utilizar la Categoría B para ambos.

Paso 4: Si no calificas bajo la Categoría A, verifica si calificas bajo la Categoría B

Si después de revisar el Paso 3 determinas que no cumples con los requisitos de la Categoría A (por ejemplo, porque tu empleo actual tiene menos de seis meses, o porque necesitas incluir ingresos de un empleador anterior), entonces debes considerar la Categoría B.

- Al igual que la Categoría A, la Categoría B solo permite ingresos de empresas limitadas no especificadas. Los ingresos de una empresa limitada especificada deben ir bajo la Categoría F o G.

- Para los socios que se encuentran en el Reino Unido al momento de la solicitud, deben estar empleados en la fecha de la solicitud.

¿Qué es la Categoría F para la Visa del Reino Unido?

El texto proporcionado menciona que la Categoría F (junto con la Categoría G) se utiliza para incluir ingresos de empleo que provienen de una empresa limitada especificada. Esto es un punto crucial de distinción con respecto a las Categorías A y B, que se aplican a ingresos de empresas limitadas no especificadas o empleadores que no son empresas limitadas.

Aunque la información proporcionada indica que la Categoría F se aplica en estos casos y dirige a una sección separada para más detalles, no incluye información específica sobre:

- Cómo se calculan los ingresos bajo la Categoría F.

- Cuál es el período financiero relevante para la Categoría F.

- Qué documentación específica se requiere para la Categoría F.

- Cómo se diferencia la Categoría F de la Categoría G.

Basándonos estrictamente en la información disponible, solo podemos afirmar que la Categoría F es la vía para demostrar ingresos de empleo cuando el empleador es una empresa limitada especificada, y que sus requisitos y métodos de cálculo son distintos a los de las Categorías A y B. La complejidad y los requisitos específicos para esta categoría, particularmente en relación con la prueba de propiedad y el manejo de la documentación financiera de la empresa, requieren una comprensión detallada que no está cubierta en el texto proporcionado aquí.

Preguntas Frecuentes

¿Puedo combinar ingresos de Categoría A y Categoría B?

No, no puedes combinar ingresos bajo la Categoría A y la Categoría B. Debes cumplir el requisito financiero utilizando una u otra categoría para los ingresos de empleo.

¿Qué significa 'empresa limitada especificada'?

Una empresa limitada es 'especificada' si las acciones son propiedad del solicitante, el patrocinador o sus familiares, a menos que haya al menos otras cinco personas que posean las acciones restantes. Si el empleador no es una empresa limitada (como una organización benéfica), no es una empresa limitada especificada.

¿La Categoría A es siempre mejor que la Categoría B?

Generalmente, la Categoría A es preferible por su simplicidad si cumples con sus requisitos (empleo de 6+ meses, umbral de ingresos bajo el cálculo de A). Sin embargo, si no cumples con A, la Categoría B es una alternativa viable si cumples sus criterios, incluso si tu empleo es reciente o necesitas combinar ingresos de empleadores anteriores.

¿Dónde encuentro información detallada sobre la Categoría F?

El texto proporcionado indica que la información detallada sobre la Categoría F (y G) se encuentra en otra sección o artículo que aborda específicamente los ingresos de empresas limitadas especificadas. Esta información no está incluida en el material base de este artículo.

¿Puedo usar mis ingresos si estoy solicitando desde fuera del Reino Unido?

Bajo la Categoría A, los ingresos del solicitante solo se pueden incluir si ya están en el Reino Unido con permiso de trabajo. Para solicitudes iniciales desde fuera del Reino Unido, generalmente solo se pueden usar los ingresos del patrocinador (la persona establecida en el Reino Unido).

Conclusión

Navegar por las categorías financieras para una visa del Reino Unido requiere una comprensión cuidadosa de tu situación laboral y la naturaleza de tu empleador. Las Categorías A y B ofrecen vías basadas en el empleo para aquellos que trabajan para empresas limitadas no especificadas o empleadores que no son empresas limitadas, con la Categoría A para empleo establecido de 6+ meses y la Categoría B para situaciones con menor antigüedad o donde se necesitan ingresos de empleadores anteriores.

La Categoría F, por otro lado, es la vía designada para aquellos cuyos ingresos de empleo provienen de una empresa limitada especificada. Elegir la categoría correcta desde el principio, verificar si tu empleador es una empresa limitada especificada y confirmar tu estado de empleo son pasos esenciales para una solicitud exitosa.

Si quieres conocer otros artículos parecidos a Categorías Financieras Visa RU: A, B y F puedes visitar la categoría Radio.