11/02/2020

En el dinámico mundo de la gestión empresarial, comprender los indicadores financieros es fundamental para asegurar la supervivencia y el crecimiento. Uno de estos conceptos esenciales, aunque a menudo mal entendido, son las Necesidades Operativas de Fondos (NOF). Estas representan el motor financiero que impulsa el día a día de una compañía, asegurando que tenga los recursos necesarios para operar sin interrupciones.

Pero, ¿qué sucede cuando este indicador, que usualmente muestra una necesidad de financiación, arroja un resultado negativo? Lejos de ser un error, unas NOF negativas pueden ser una señal poderosa, aunque su interpretación requiere un análisis cuidadoso. En este artículo, desglosaremos qué son las NOF, cómo se calculan, y, crucialmente, qué implica para una empresa tener sus necesidades operativas en terreno negativo, explorando tanto sus beneficios como los posibles riesgos asociados.

¿Qué son las Necesidades Operativas de Fondos (NOF)?

Las Necesidades Operativas de Fondos, también conocidas como Capital Corriente Operativo (CCO), son la cuantía de recursos que una empresa necesita inmovilizar para poder llevar a cabo su actividad diaria. Dicho de forma sencilla, es el dinero que se queda 'atrapado' en el ciclo de explotación del negocio, desde que se compran las materias primas o la mercancía hasta que se cobra al cliente por el producto o servicio final.

Este concepto es vital porque, a diferencia de otros gastos o inversiones que pueden planificarse a largo plazo, las NOF reflejan una necesidad constante de financiación para mantener el engranaje operativo funcionando. Son el colchón financiero indispensable para cubrir el desfase temporal que existe entre el momento en que la empresa incurre en gastos (compra de inventario, pago a proveedores, salarios) y el momento en que genera ingresos (cobro a clientes).

Componentes Clave de las NOF

Para entender a fondo las NOF, debemos mirar las partidas del balance que las componen. Principalmente, se dividen en dos grandes grupos: el Activo Corriente Operativo (ACO) y el Pasivo Corriente Operativo (PCO).

- Activo Corriente Operativo (ACO): Este lado de la ecuación representa las inversiones que la empresa debe realizar para operar en el corto plazo. Incluye:

- Inventarios o Existencias: El valor de las materias primas, productos en proceso y productos terminados que la empresa mantiene en stock. Representa capital inmovilizado hasta que se vende.

- Cuentas por Cobrar (Clientes): El monto total de las ventas que se han realizado a crédito y que los clientes aún no han pagado. Es dinero que la empresa ya ha 'ganado' pero que todavía no tiene en efectivo.

- Tesorería Operativa: Una pequeña cantidad de efectivo o equivalentes necesaria para cubrir gastos operativos menores o imprevistos del día a día.

- Otros Activos Corrientes Operativos: Incluye partidas como anticipos a proveedores o gastos pagados por adelantado relacionados directamente con la operación.

- Pasivo Corriente Operativo (PCO): Este lado representa la financiación espontánea que la empresa obtiene de sus proveedores y otros acreedores operativos. Es dinero que la empresa 'usa' pero que aún no ha pagado. Incluye:

- Cuentas por Pagar (Proveedores): Las deudas que la empresa tiene con sus proveedores por la adquisición de bienes o servicios necesarios para la operación. Es una fuente de financiación a corto plazo sin coste financiero explícito.

- Otras Cuentas por Pagar Operativas: Puede incluir deudas a corto plazo con el personal (salarios pendientes de pago), impuestos operativos, etc.

La Fórmula para Calcular las NOF

El cálculo básico de las Necesidades Operativas de Fondos se obtiene de la diferencia entre el Activo Corriente Operativo y el Pasivo Corriente Operativo.

La fórmula más común es:

NOF = Activo Corriente Operativo - Pasivo Corriente Operativo

O, desglosando las partidas principales:

NOF = (Inventarios + Cuentas por Cobrar + Tesorería Operativa) - Cuentas por Pagar

Es importante recalcar que esta fórmula utiliza partidas relacionadas exclusivamente con la operación principal del negocio, excluyendo activos financieros a corto plazo o pasivos financieros como préstamos bancarios.

Interpretación Clave: ¿Qué Significan las NOF Negativas?

Tradicionalmente, se espera que las NOF sean positivas. Un valor positivo indica que la empresa necesita financiar sus activos operativos corrientes con recursos adicionales, ya sea con el fondo de maniobra generado por la propia empresa o mediante financiación externa (préstamos, líneas de crédito). Este es el escenario más común, especialmente en empresas con largos ciclos de producción o plazos de cobro extensos.

Sin embargo, cuando el cálculo de las NOF arroja un resultado negativo, estamos ante una situación menos frecuente pero muy significativa. Las NOF negativas implican que el pasivo corriente operativo (principalmente las cuentas por pagar a proveedores) es mayor que el activo corriente operativo (inventarios, cuentas por cobrar, tesorería operativa). En esencia, la empresa está logrando financiar sus activos operativos con la financiación espontánea que obtiene de sus proveedores.

¿Qué significa esto en la práctica?

- Alta Eficiencia Operativa: Unas NOF negativas son, a menudo, un indicio de una gestión del ciclo de explotación extremadamente eficiente. La empresa rota su inventario rápidamente, cobra a sus clientes en plazos muy cortos y, al mismo tiempo, negocia plazos de pago amplios con sus proveedores.

- Fuerte Poder de Negociación: Lograr plazos de pago extensos con proveedores suele requerir un considerable poder de negociación. Empresas grandes o con una alta demanda de sus productos pueden imponer condiciones más favorables a sus proveedores, lo que contribuye a un PCO elevado.

- Generación de Liquidez: En lugar de consumir liquidez, unas NOF negativas la generan. La empresa recibe efectivo de sus ventas (y cobra rápido) antes de tener que pagar a sus proveedores. Este exceso de efectivo puede utilizarse para otras inversiones, reducir deuda financiera o distribuirse entre los accionistas.

- Menor Dependencia de Financiación Externa: Al financiarse espontáneamente a través de proveedores, la empresa reduce su necesidad de recurrir a préstamos bancarios u otras formas de financiación costosa para cubrir sus operaciones diarias.

A pesar de los beneficios evidentes, unas NOF negativas no siempre son una señal inequívoca de salud perfecta y requieren matices:

- Riesgo en la Relación con Proveedores: Extender excesivamente los plazos de pago a proveedores puede dañar las relaciones comerciales, afectar la reputación de la empresa o incluso llevar a la pérdida de proveedores clave si estos no pueden sostener los plazos.

- Posible Indicio de Problemas Futuros: En algunos casos, unas NOF negativas podrían ser el resultado de una gestión de inventario excesivamente austera que lleve a roturas de stock, o de presionar demasiado a los clientes para cobrar, lo que podría afectar las ventas a largo plazo. Un análisis superficial podría ocultar problemas subyacentes.

- Limitado a Ciertos Sectores: Las NOF negativas son más comunes en sectores con ciclos de venta muy rápidos y donde el cliente paga al contado o por adelantado, mientras que los proveedores ofrecen crédito. Ejemplos típicos incluyen supermercados, minoristas de gran volumen o algunos negocios de servicios con pagos anticipados.

Por lo tanto, si bien unas NOF negativas son generalmente positivas y reflejan eficiencia financiera y un fuerte poder de negociación, es crucial analizar el contexto y asegurar que no se estén generando tensiones insostenibles en la cadena de suministro o afectando la satisfacción del cliente.

NOF Teóricas vs. NOF Reales

La fórmula básica de las NOF utiliza datos contables del balance. Sin embargo, la realidad operativa de una empresa puede diferir de los promedios o los términos contractuales. Por ello, se distingue entre NOF teóricas y NOF reales.

Las NOF teóricas se calculan con los saldos contables al cierre de un período.

Las NOF reales intentan capturar la dinámica real del negocio, utilizando los plazos medios de cobro a clientes (PMC), los plazos medios de pago a proveedores (PMP) y el período medio de almacenamiento de inventario (PMA). Estas métricas reflejan cuánto tiempo tarda la empresa en convertir inventario en ventas, ventas en efectivo, y cuánto tiempo tarda en pagar a sus proveedores.

Calcular los períodos medios ayuda a entender el origen de las NOF:

- Periodo Medio de Existencias (PME): Tiempo que el inventario permanece en la empresa. Un PME bajo contribuye a reducir las NOF.

- Periodo Medio de Cobro (PMC): Tiempo que tarda la empresa en cobrar a sus clientes. Un PMC bajo contribuye a reducir las NOF.

- Periodo Medio de Pago (PMP): Tiempo que tarda la empresa en pagar a sus proveedores. Un PMP alto contribuye a reducir las NOF (o a hacerlas negativas).

La suma de PME y PMC constituye el ciclo de explotación, mientras que la diferencia entre el ciclo de explotación y el PMP define el período de financiación de las NOF. Si el PMP es mayor que el ciclo de explotación, las NOF tenderán a ser negativas.

La Relación entre NOF y el Fondo de Maniobra

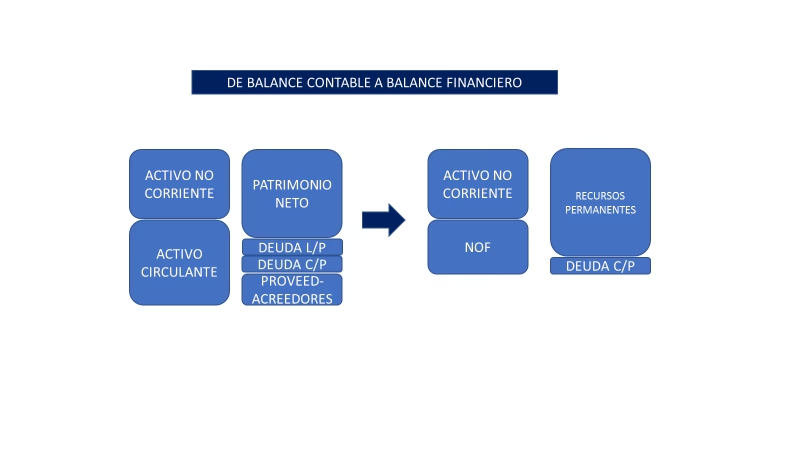

Otro concepto financiero estrechamente ligado a las NOF es el Fondo de Maniobra (FM), también conocido como Capital de Trabajo. El FM es la diferencia entre el total de activos corrientes y el total de pasivos corrientes de una empresa.

Fondo de Maniobra (FM) = Activos Corrientes Totales - Pasivos Corrientes Totales

Mientras que las NOF se centran exclusivamente en los activos y pasivos relacionados con la operación principal, el Fondo de Maniobra incluye todos los activos y pasivos a corto plazo, incluyendo, por ejemplo, inversiones financieras a corto plazo (en el activo) o deuda financiera a corto plazo (en el pasivo).

La relación fundamental es que las NOF representan la necesidad de inversión en el ciclo operativo que debe ser financiada. Una parte de esta financiación proviene del Pasivo Corriente Operativo (PCO), que es financiación espontánea. La diferencia entre las NOF y el PCO debe ser financiada con el Fondo de Maniobra no operativo (es decir, con la diferencia entre activos y pasivos corrientes no operativos) o con financiación a largo plazo.

En términos prácticos, el Fondo de Maniobra debe ser, idealmente, suficiente para cubrir las NOF. Si el FM es mayor que las NOF, la empresa tiene un excedente de liquidez que puede destinar a otras fines. Si el FM es menor que las NOF, la empresa tiene un déficit de financiación operativa que deberá cubrir con deuda a corto plazo (financiera), lo cual puede generar estrés financiero.

En el caso de NOF negativas, el FM aún debe ser analizado en el contexto general. Si las NOF son negativas, significa que el PCO es mayor que el ACO. Esto libera recursos, contribuyendo positivamente al Fondo de Maniobra total de la empresa. Unas NOF muy negativas pueden incluso permitir que una empresa con FM bajo (o incluso negativo, en casos extremos) siga operando sin problemas de liquidez, siempre y cuando esa negatividad sea sostenible y no perjudique las relaciones con proveedores.

Ejemplo Práctico

Retomando el ejemplo proporcionado:

Una empresa tiene:

- Inventarios: 100.000€

- Cuentas por Cobrar: 50.000€

- Tesorería Operativa: 25.000€

- Cuentas por Pagar: 30.000€

Calculamos las NOF:

NOF = (100.000 + 50.000 + 25.000) - 30.000 = 175.000 - 30.000 = 145.000 €

En este caso, las NOF son positivas (145.000 €). La empresa necesita financiar 145.000 € para mantener su ciclo operativo. Esta cantidad deberá ser cubierta por su Fondo de Maniobra.

Ahora, imaginemos un escenario diferente para ilustrar las NOF negativas:

- Inventarios: 20.000€ (muy baja rotación)

- Cuentas por Cobrar: 40.000€ (cobro muy rápido)

- Tesorería Operativa: 10.000€

- Cuentas por Pagar: 100.000€ (plazos de pago muy largos)

Calculamos las NOF:

NOF = (20.000 + 40.000 + 10.000) - 100.000 = 70.000 - 100.000 = -30.000 €

En este segundo caso, las NOF son negativas (-30.000 €). Esto indica que los proveedores están financiando las operaciones de la empresa, ya que el Pasivo Corriente Operativo (100.000 €) supera al Activo Corriente Operativo (70.000 €). La empresa tiene un excedente de liquidez de 30.000 € derivado de su ciclo operativo.

Crecimiento del Negocio y las NOF

Un aspecto crucial a considerar es cómo el crecimiento de la cifra de negocio afecta a las NOF. Generalmente, un aumento en las ventas conlleva un aumento proporcional en los inventarios, las cuentas por cobrar y, aunque también en las cuentas por pagar, el efecto neto suele ser un incremento en las NOF.

Si una empresa experimenta un crecimiento de ventas rápido e inesperado, sus NOF aumentarán rápidamente, generando una mayor necesidad de financiación. Si la empresa no ha planificado adecuadamente cómo cubrir este aumento (por ejemplo, negociando mejores condiciones con proveedores o asegurando líneas de crédito), puede encontrarse en una situación de falta de liquidez, incluso siendo rentable. A esto se le conoce a veces como "morir de éxito".

Por el contrario, si una empresa con NOF negativas experimenta crecimiento, sus NOF seguirán siendo negativas (o menos negativas), y continuarán generando (o consumiendo menos) liquidez. Esto le da una ventaja significativa en términos de financiación del crecimiento operativo.

Preguntas Frecuentes sobre NOF

- ¿Las NOF negativas son siempre buenas?

- Generalmente, sí, son un signo de eficiencia operativa y fuerte posición negociadora. Sin embargo, es vital analizar la sostenibilidad de esta situación y asegurarse de que no se está dañando la relación con proveedores o la satisfacción del cliente a largo plazo.

- ¿Cómo puedo reducir mis NOF si son positivas?

- Puedes reducir tus NOF mejorando la gestión de inventario (reduciendo stocks), acelerando el cobro a clientes y negociando plazos de pago más largos con proveedores. Cada sector tiene sus particularidades, pero estas son las palancas principales.

- ¿Cuál es la diferencia entre NOF y Fondo de Maniobra?

- Las NOF se centran solo en los activos y pasivos relacionados directamente con el ciclo de explotación (inventarios, clientes, proveedores). El Fondo de Maniobra incluye todos los activos y pasivos corrientes, incluyendo los financieros. Las NOF representan la necesidad de inversión operativa, y el Fondo de Maniobra es una de las fuentes para financiarla.

- ¿Cómo afectan los plazos de pago y cobro a las NOF?

- Plazos de cobro más cortos y plazos de pago más largos ayudan a reducir las NOF o a hacerlas negativas. Un PMC bajo y un PMP alto son indicadores de una gestión eficiente del capital de trabajo operativo.

- ¿Una empresa puede operar con Fondo de Maniobra negativo si tiene NOF negativas?

- Sí, es posible. Si las NOF son suficientemente negativas (es decir, el PCO es mucho mayor que el ACO), la financiación espontánea de proveedores puede ser tan grande que cubra no solo la inversión operativa sino también otros pasivos corrientes no operativos, resultando en un Fondo de Maniobra total negativo sin que la empresa sufra problemas de liquidez operativa. Esto es común en sectores con ciclos de caja muy rápidos.

Conclusión

Comprender las Necesidades Operativas de Fondos es fundamental para cualquier gestor financiero. Unas NOF positivas son la norma y requieren una cuidadosa planificación de la financiación. Sin embargo, encontrarse con NOF negativas es una señal de una gestión operativa excepcionalmente eficiente y un fuerte poder de negociación, lo que libera recursos y reduce la dependencia de la financiación externa.

Analizar las NOF, tanto en su valor absoluto como en su evolución y comparación con el sector, proporciona una visión invaluable sobre la salud financiera de la empresa y su capacidad para sostener el crecimiento. Las NOF negativas, cuando son fruto de una gestión sólida y sostenible, son un indicador poderoso de liquidez y eficiencia, permitiendo a la empresa operar con mayor flexibilidad y menor coste financiero.

Si quieres conocer otros artículos parecidos a ¿NOF negativas? Descifra este enigma financiero puedes visitar la categoría Radio.